現在位置 : 購屋 > 台灣炒房十年:房價翻倍、消費衰退、少子化慘烈

|

炒房十年:房價翻倍、消費衰退、少子化慘烈

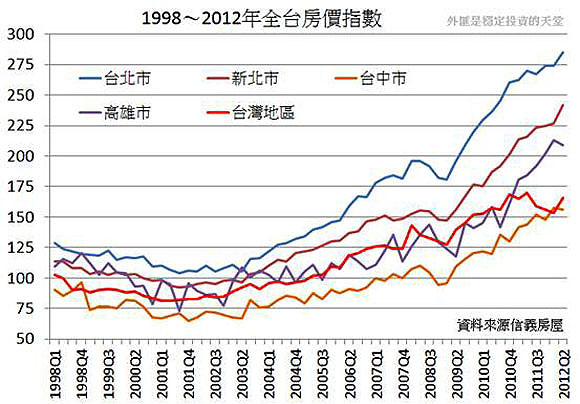

蔡佑駿╱北美智權報 編輯部 2012-10-2 台灣的炒房歪風驚人,10年來全台平均漲幅高達一倍,台北市更高達150%,尤其在2008年第三季以後幾乎是快速飆升,全台各地區皆然。在民眾所得未增加、房價卻超級狂飆的結果,造成民眾房貸負擔沉重,以致於無力增加、甚至必須減少其他消費來應付房貸,政府放縱炒房的結果,反而使得民眾因為房貸減少消費,進一步使得台灣內需產業受到侵蝕與排擠而衰退。這十年來炒房的高投機與高投報,也使得許多國內資金與中小企業紛紛投入炒房行列,使得台灣素來自豪的中小企業發展越來越沒有活力,有經商能力的人寧可去炒房、炒地皮、開房仲,也不願意專注或投入其他事業的經營。台灣這十年來的炒房歪風不但讓台灣的經濟發展受到侷限,新創產業成果有限。同時也讓台灣年輕人買不起房子、不婚、不生,台灣少子化的情況越來越嚴重,並進而使國家社會保險破產的機率大增。整個台灣社會因為炒房,全民付出了出生率狂降的慘痛代價,而這個代價還在持續擴大中。 2001年以來,台灣房地產價格的漲勢驚人,由信義房屋所統計的房價指數,全台平均漲幅一倍,台北市最大平均漲幅更是超過150%的水準,華人有土斯有財的觀念深植民心,在台灣也不例外,從台灣貸款成長的比例就可觀察出來。 所得停滯、房價倍翻, 民間消費遭排擠而衰退 2000年以來,台灣購屋住宅貸款快速攀升,12年來從2.4兆台幣增加到5.3兆台幣,買房置產興盛的結果,帶動營造業建築貸款增加,而汽車貸款、信用卡貸款、其他民間消費貸款等項目則被嚴重排擠。 對於台灣的勞動族群而言,2000年以後,政府所統計的個人總收入幾乎是沒有增加的,除了55歲~64歲總收入有明顯增加以外,絕大多數人的總收入都是停滯或減少的。 收入成長停滯的情況下,人民又持續貸款購房的結果,就是造成家庭房貸佔經常性收入的比例越來越高,除了2009年金融風暴短暫的下跌以外,絕大多數背負房貸的台灣人,貸款負擔率都大幅攀升,尤其是台北市,2010年以後,平均45%的收入都要支付房地產貸款,根本無力於其他非必要性的民間消費。 而房地產市場在眾人追逐交易的情況下,價格水漲船高,而大多數人民收入停止成長,所以房價對所得的比例也逐漸攀升,台北市的房地產平均甚至要花掉14年的收入才能購買,這儼然是一個瘋狂的房地產泡沫。 台灣各種成長較明顯的物價項目中,房租在2000年以後,已經停滯成長,顯示提供租屋市場的投資人成長速度等於或大於承租者的需求,但是房地產的供給數量仍然熱絡,意味著包租公和包租婆的人數逐漸在增加。 投機報酬高 中小企業寧炒房不投資不創新 和其它投資項目相比,租金收入和產業價值,都是相對穩定,所以面對不景氣的時候,市場對於房地產的投資會不斷增加,中小企業經營者就很容易把整個生意賣掉或者倒閉,將資產拿去購買房地產然後出租的念頭,這時房地產是安全的投資項目,所以經濟越停滯,反而房地產投資越有吸引力,若付你薪水的人,自己靠經營也賺不了多少錢,他自然不會提供你好的工作,員工難以有收入成長。 假設實際經濟產業投資利潤10%,房地產升值也是10%,大多數人會打算購買房地產出租,勝過於自己去創業,透過人生辛苦勞動力換來的血汗錢,大部份人還是會保守投資房地產,房地產是一個循環死結,景氣越低迷,房地產相對就越安全,但是當大家把越多的產業收起來專心做房地產,經濟就會更加停滯不前,這是一個惡性循環,因為房地產價格下跌會影響所有持有人,或者貸款購入房地產人,導致連鎖性的資產下跌,換句話說,當房地產價格崩潰之時,最先受害的還是窮人,他們的薪水會被優先削減,職位會被優先裁掉,房地產價格崩潰的損失,將會由最底層的人身上填補回去,而儲蓄較少的民眾,面臨的生存壓力也會增加,最終總是導致社會變得動盪不安,政府臭名昭彰,所以政府寧可維護房地產的價格,也不太願意打壓房地產價格這種行為。 房地產對於提升經濟成長力實際上是灌水效果,如果民間和社會的購買力跟不上房地產的漲幅,而房地產價格還在上升,那麼房地產飆漲這個成本,就會吸乾整個社會,排擠民間內需消費,因為所有產業幾乎都需要土地,房價增高會導致企業擴廠成本增加,企業壓縮雇員需求,勞工平均收入減少降低消費,企業銷售量降低,企業利潤降低,企業把錢投向房地產,然後房價升高,惡性循環。 房地產價格的上漲,企業的工廠場和辦公室,全部都要被迫提高租金,就算該產業不需要大量土地或辦公室,但是因為企業聘用的員工也要交房租,所有的工資和服務成本最終也要被迫上調,租金上漲代表你做任何事都要被剝了幾層皮,另外,人民的消費被排擠,產業還可以向國外市場擴張,但是生產成本被推高,那麼出口商品就連國外市場都失去競爭力,因為房地產的成本增加,最終還是會反映在商品製造過程中,傷害企業在海外市場的兢爭力,所以房地價格上漲是因而不是果,這一個逐漸放大的循環。 台灣在2000年以後,不論是個人或是家庭,可支配所得都是停滯的,而房地產上漲和原物料上漲所產生的消費支出增加,最終人民就是啃老本,反映在儲蓄上就是慢慢的減少。 20多年來,台灣人民的經常性支出佔經常性平均薪資比例逐漸提升,從38%提升到68%,消費者物價指數以2006年為基期,1985年到2011年從70%上升到106%,但經常性支出卻從5000元增加到約25000,膨脹約5倍,關鍵在於消費者物價指數的統計並不夠全面性,因為房價會從根本造成通貨膨脹,但是卻沒有列入計算,否則台灣的物價指數會更高,央行總裁彭淮南曾建議將「房價」納入「物價」控管,進行實地調查了解和物價督導會報,希望將房價「透明化」列入重要物價管理,杜絕炒樓歪風,房地產業上漲持續侵蝕其他行業的營運利潤,經常性薪資無法提升,日常生活所需的成本卻逐漸增加,透支人民的儲蓄,這是一個惡性循環。 美國、日本、西班牙和愛爾蘭等歐洲高比例債務國,在經濟進入衰退的同時,共同點都是伴隨著房地產泡沫,甚至是2012年的中國和南韓,也有類似的徵兆,也可以說,房地產泡沫會侵蝕國內有競爭力的產業,排擠民間消費,讓這些國家慢慢地走向衰退,台灣近年來的經濟難以大躍進,主因非常可能就是來自於房地產泡沫。 部落格『外匯是穩定投資的天堂』(http://www.wretch.cc/blog/joejoejoe) |

台北市 信義計劃區 亞太會館改建案市場矚目。

2001年以來,台灣房地產價格的漲勢驚人

房價對所得的比例也逐漸攀升

Taiwan Housing Transaction number

北市郊公寓買氣漸旺自住客聚焦文山 2012-8 to 2013-1

|

台灣的勞動族群,2000年後的個人總收入幾乎是沒有增加的

|

|

政府是炒作房地產的幫兇

天下雜誌 作者: 彭明輝 2013/01/18 台灣房價不合理的程度堪稱世界之最,已瀕於泡沫化的邊緣,甚至誤導資金流向而影響經濟發展,但藍綠兩黨執政期間卻都不願意去解決──因為房地產炒作已經是財團不勞而獲的最有利管道,而政府早就被財團徹底綁架,變成財團剝削全國民眾的工具。 美國市場調查公司Demographia把合理房價定在房價所得比小於3.0,並且把房價所得比高於5.1定為最高等級的「極端負擔不起」。但是過去一年來台灣平均房價所得比卻經常高於9.0,而台北市更曾在2011年第四季飆到創紀錄的15.3,遠高於英語世界所有主要城市,包括渥太華的10.6,雪梨的9.2,夏威夷的8.7,墨爾本的8.4,大倫敦區的6.9,舊金山的6.7,奧克蘭的6.4與基督城的6.3。香港因為政府限制土地供應量而使得房價飆漲到號稱全球最高,但是房價所得比也只有12.6,低於台北市。 房價之高不僅造成台灣人普遍的痛苦,甚至將房市推往泡沫的邊緣。學者在2010年時就已經警告:國際上有10項房價泡沫化的評估指標,大台北除空屋率較低外,其他如房價所得比、房貸負擔、房貸餘額占GDP比重與租金報酬率等關鍵指標都不合理,顯示泡沫化的風險相當高。2012年時全省空屋率更高達19.3%,新北市則高達22%,已經遠超過合理範圍10~15%,房市泡沫隨時可能會被戳破。 但是,許多人卻還是冒著泡沫的風險在進場。他們不見得貪財,而是被綁架:「今天不買,未來可能會遭受更加嚴重的懲罰──在泡沫被戳破之前,房價可能會繼續漲,愈晚進場的人要付出的痛苦代價愈高。」張金鶚用賽局理論中「囚犯的困境」來形容民眾這種既痛苦又無奈的處境。 政府絕對有責任要設法解決這個危機,而政府也有適當的工具可以引導房價和緩下跌到合理的水準,不至於引發大幅度的經濟危機。 了解不合理房價的成因,就可以找到適用的政策工具!根據張金鶚的說法:電子代工業的毛利率只有3%~4%;而房地產業炒作的毛利卻在30%以上,很多電子企業因而無心於本業而進入房地產業。不僅如此,兩者的經營風險差距更大:電子代工業的獲利是跟全球競爭來獲取,風險相當高;但是房地產商人只要買通政府,就可以將政府投資引導到財團事先購買的農地上,坐收農地變高級商業區的暴利。即使是欠缺官商勾結管道的投資客,也吃定政府在財團的挾持下絕不敢打房,反而會在政策上一直做多,因此不斷湧進。 財團法人國土規畫及不動產資訊中心指出,台灣房價所得比相對偏高的主要原因有:購屋經濟成本偏低(特別是不動產稅賦、房貸利率與頭期款資金成本都偏低),投資客比重較高,和台商大陸資金回流等。但是後面三個原因都不重要,因為它們都來自一個簡單的事實:購屋經濟成本與風險偏低而報酬率偏高,使得國內既有資金與台商大陸回流資金不去從事有益經濟發展的投資,而去從事已經泡沫化而無益於經濟發展的房地產炒作。 因此,要解決不合理房價,只需要讓房地產投資的成本、獲利與風險合理化即可。台灣的地價稅是日本的四十分之一,美國的十分之一,大有提升的空間;而房貸利率與頭期款資金成本都是中央銀行可以影響的,因此政府有很多工具可以讓房地產投資成本合理化,同時又可充裕國庫。此外,土地增值稅若以實價課徵,可以回收不勞而獲的利得來充裕國庫,又可以引導房價合理化,一舉兩得。要將風險合理化在實務上最難,因為財團獲取政府資訊的能力一定較強,但是只要民眾認真監督政府建設的合理性與必要性,還是可以明顯改善房地產投資風險的合理性。 政府有龐大的權力可以導正市場,但是政府也可以用這權力扭曲市場,創造不勞而獲的暴利。除非民眾普遍地積極督促媒體善盡監督之責,並以選票制裁官商勾結,否則總會有財團受不了這誘惑而去綁架政府。民主政治其實就是財團與選民之間不休止的角力:財團贏的時候全民當屋奴,選民贏的時候才有公平正義可言。公義與民主不是免費的午餐! |

房價炒作

房市好, 遠雄建設要發8.5月年終獎金 (2010-11-5)

|

|

(分析) 房地產真是火車頭工業?經濟成長大於通膨才成立

鉅亨網 吳修廉 綜合報導 2013-02-26 15:35:21 有此一說稱「房地產是火車頭工業」,因為營建業能帶動鋼筋、水泥、砂石等建材使用,蓋好房子後的裝修、家電、家具等需求,房地產景氣好,連帶其他周邊相關產業都能獲利。 但中華經濟研究院副院長王健全認為,房地產固然有其產業關聯效果及創造就業機會,但它對產業、整體經濟的負面關聯效果正一一地顯現。 首先台灣土地持有成本太低,一戶上千萬台幣的住宅,地價稅加房屋稅只有 1 萬元台幣,遠遠低於日本、美國的 20-30萬元新台幣,在報酬率優渥加上熱錢的湧入,致房地產投資前仆後繼。 近年來,在股市沒有穩定收益的投資標的,定存利率又只有 1%的狀況下,房地產成為有錢人的首要投資標的,隨著大量熱錢炒作房地產,房地產價格的上漲使得廠商成本上升,廠辦租金攀升,成本轉嫁至產品成本,促使物價上漲及出口競爭力的下滑。 又房地產價格的飆漲,超出民眾所得水準,使年輕人對未來抱持悲觀的態度。尤其是台灣的社會住宅不到 5%,遠遠低於香港的 50%,新加坡的80%,讓民眾、年輕族群的選擇不是「昂貴」或「便宜」的房子,而是「極端昂貴」和「昂貴」房子。 就算民眾累積財富購買了「沉重」的殼,1/3 到一半的可支配所得用於房屋貸款之上,剩下可以消費的比重自然大幅下滑。 而物價上漲、通貨膨脹的情況如何?根據主計處的購買力換算,從最早有資料的民國 48 年開始,當時的 100 元,在 50 年後的民國 97 年,要 850元才有相同的購買力。換句話說,這 50 年,平均每年的物價以 4.4% 成長。假設將來也維持這樣的速度,則現在的 100 萬元所代表的消費能力,在 30 年後要 365 萬元才有相同的購買力。 在過去十大建設經濟高度成長時期,高速公路 1971 年開工之後, 1976 年經濟成長率 13.86%,工業成長率 24.4%,通貨膨脹率2.48%。我們可以看到,當時經濟成長率明顯大於通貨膨脹率,在這樣的條件下,房地產是火車頭工業的說法是可以成立的。 但如今,台灣 2012年經濟成長率約為1.03%,房地產固然有其產業關聯效果及創造就業機會,但它對產業、整體經濟的負面關聯效果正一一地顯現,導致民眾抱怨、社會不安、物價上漲、消費能力下滑,出口競爭力減弱、實質投資排擠,乃至未來的可能金融泡沫,對經濟、產業的負面效果遠遠超過正面的關聯效益。 |

房仲業者誤導消費者將可能遭到處罰 (2013-6-15)

|

|

(2011-03-25) 大安區殺手神秘勇哥黃勇義 騎機車掃房

|

(2011-03-07) 最大炒房投資客 56億勇哥曝光

|